Sommaire

- LE COÛT BRESIL

Par « coût Brésil » il faut comprendre les coûts supplémentaires qu’il faut payer au Brésil pour produire, en comparaison avec la moyenne des pays membres de l’OCDE.

Les acteurs économiques brésiliens, principalement les industriels, soulignent régulièrement le montant de ces coûts qui impactent sur leur compétitivité.

Les autorités publiques brésiliennes, elles-mêmes, ont parfaitement conscience de ces coûts spécifiques et se mobilisent pour les réduire.

Mais de quoi s’agit-il exactement ? insuffisance des infrastructures ; judiciarisation de l’emploi ; main d’œuvre peu qualifiée ; coût des financements ; insécurité juridique et, surtout, fiscalité indirecte complexe.

Selon des études réalisées par le MBC (Movimento Brasil Competitivo) avec le Ministère du Développement, Industrie, Commerce et Services (MDICS) le coût Brésil représenterait environ 340 Milliards de USD par an, soit 22% du PIB du Brésil.

Dans son rapport « compétitivité Brésil 2019-2020 » la Confédération Nationale des Industries-CNI souligne des améliorations de la bureaucratie, des relations d’emploi, de l’innovation, de la technologie et de la concurrence. Mais elle rappelle que les coûts du capital (coûts de financement) et les coûts liés à la complexité fiscale persistent.

2. COUTS DE LA FISCALITE BRESILIENNE

Sur les 14 propositions de la CNI pour améliorer la production et la croissance, « moderniser la fiscalité indirecte » apparait en première position.

La charge fiscale du Brésil atteint 33 % du PIB, ce qui correspond à peu près à la moyenne des pays développés de l’OCDE, mais sans offrir les services publics du même niveau de ceux de ces pays.

À cette charge fiscale il faut ajouter les coûts liés à un système fiscal complexe, couteux et chronophage pour les entreprises. Selon la Banque Mondiale les entreprises brésiliennes consommeraient plus de 1500 heures par an pour traiter leurs questions fiscales, soit plus de 6 fois la moyenne mondiale. Un employé brésilien sur 200 est dédié aux questions comptables, alors qu’aux Etats Unis et en Europe il s’agit de 1 sur 1000 et un sur 500 respectivement.

Selon l’IBPT (Instituto Brasileiro de Planejamento Tributário) les entreprises brésiliennes consomment 1,5% de leur chiffre d’affaires annuel en bureaucratie fiscale, i-d, en 2016, 12 milliards de dollars pour calculer et payer les impôts (pas les impôts eux-mêmes).

Selon Bernard Appy, nommé spécialement par le gouvernement fédéral pour piloter la réforme fiscale, celle-ci devrait permettre d’augmenter la croissance de 12% à 20% au cours des 15 prochaines années. Pour le président de la Banque Centrale du Brésil, Roberto Campos Neto, 1,5% de croissance devrait être gagné dès la première année d’implantation de la réforme.

3. UNE FISCALITE CONSTITUTIONNALISEE ET DECENTRALISEE

Le système fiscal brésilien tel qu’il existe aujourd’hui date des années 60. Il a été modifié par la Constitution fédérale de 1988.

La Constitution fédérale de 1988 marque la fin du régime militaire et le début d’une nouvelle ère démocratique dans un état de droit.

Les brésiliens, exaltés par le retour à la liberté et la démocratie, vont utiliser la Constitution fédérale de 1988 pour inscrire d’airain les grands principes de la nouvelle société de droit qu’ils veulent implanter. Ils produisent ainsi une longue et exhaustive constitution qui liste de nombreux principes dans tous les domaines.

L’organisation fiscale est prévue en accord avec le principe essentiel des démocrates brésiliens : le principe de la décentralisation. Chaque période de regain démocratique dans l’histoire du Brésil coïncide avec un renforcement du système fédéral.

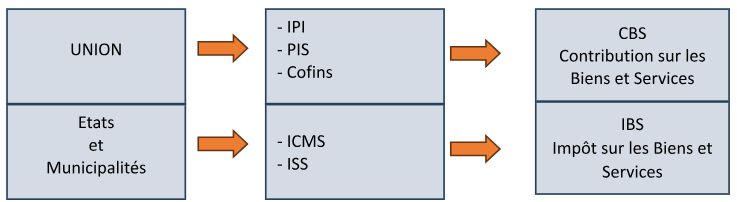

La constitution va donc attribuer une compétence fiscale spécifique à chaque entité de la fédération : Union ; Etats et Municipalités

- Union : les impôts sur les importations ; sur les exportations ; sur les produits industrialisés ; les revenus ; les opérations financières ; la propriété rurale et les grandes fortunes.

- Etats : donations et héritages ; la circulation des marchandises, le transport et la communication ; les véhicules automoteurs.

- Municipalités : taxe foncière urbaine ; impôt de transmission des biens immobiliers ; impôt sur les services.

Par ailleurs, l’Union a le monopole sur les contributions sociales, que la constitution lui permet de percevoir autrement que sur les salaires. C’est ainsi que l’Union met en place des contributions sociales sur l’activité économique, comme un impôt indirect.

4. LA COMPLEXITE DE LA FISCALITE INDIRECTE

4.1. La décentralisation

La compétence fiscale concurrente entre les trois entités de la fédération du Brésil a généré un premier désordre dans la gestion de la fiscalité indirecte (fiscalité sur la consommation).

En Europe, la TVA s’applique uniformément sur toutes les activités économiques. Les taux peuvent diverger en fonction de la valeur sociale donnée aux biens et services concernés, mais la mécanique de contribution est uniforme.

Au Brésil, selon que l’activité est un commerce ou un service, la fiscalité sera totalement différente, sachant que le service sera imposé par les Municipalités et le commerce par les Etats, selon des procédés différents.

Cette concurrence a généré des questionnements et des guerres fiscales entre les entités. Par exemple, lorsqu’une activité est à la fois un service et un commerce (restaurant) ou lorsqu’il s’agit du commerce de software par Saas.

Une guerre fiscale s’est également établie entre les Etats entre eux, et les municipalités entre elles. L’impôt est dû dans quelles Etats ou Municipalité : adresse du prestataire ? adresse du bénéficiaire ? Les deux ?

Actuellement la fiscalité indirecte est divisée en 6 (six) impôts et contributions :

UNION

- Impôt sur les Importations – II

- Impôt sur les Produits Industrialisés – IPI

- Contribution pour le financement de la sécurité sociale – COFINS

- Programme d’intégration sociale – PIS

ETATS

- Impôt sur la circulation des marchandises et services – ICMS

MUNICIPALITÉS

- Impôt sur les services-ISS

4.2. La complexité des modalités de perception des impôts – Base de calcul incluant l’impôt

A la différence de la TVA appliquée en Europe, le contribuable brésilien doit calculer ses impôts indirects en incluant dans la base de calcul l’impôt lui-même. Ce principe s’applique pour l’ICMS, le PIS et la Cofins.

Exemple :

Pour la vente d’une marchandise dont le prix hors taxe est de R$ 3000,00 et le fret R$ 250,00, sachant que l’ICMS serait de 15% (ce taux varie selon les Etats et les produits), la base de l’impôt doit être déterminé de la façon suivante :

Base de l’impôt = (3000+250) : (1-15%)

Base de l’impôt = 3250 : 0,85

Base de l’impôt = R$ 3823,52

Donc pour un prix HT avec fret HT de R$ 3250,00, l’iCMS sera calculé sur R$ 3823,52.

5. LA VOLONTE ACTUELLE DE REFORMER

Il y a plusieurs décennies que la réforme fiscale est considérée comme essentielle pour la croissance économique du Brésil, mais les difficultés qu’il faut affronter pour la mettre en place sont telles que cette réforme n’a jamais pu avancer. Il semble que maintenant, avec la PEC 45, le pas est franchi et une réforme consistante devrait être adoptée dès cette année 2023.

5.1. La procédure de la réforme fiscale

Les grands principes fiscaux ont été fixés dans la Constitution fédérale du Brésil de 1988 (art. 145 et suivants), ce qui les fige et les rend difficiles à modifier. Pour cela il faut suivre la procédure des Amendements Constitutionnels («Emendas Constitucionais – EC»).

De la même façon que les lois ordinaires, les amendements constitutionnels doivent être votés par la Chambre des Représentants puis par le Sénat mais, à la différence des lois ordinaires, ils exigent une majorité qualifiée des 3/5 des membres de chacune des assemblées, en deux tours.

Cette majorité est d’autant plus difficile à obtenir que la représentation politique brésilienne est très fragmentée avec une vingtaine de partis politiques représentés, sans discipline de vote. Il faut convaincre chaque élu un par un.

5.2. L’implication des entités fédérales

Outre la nécessité de faire adhérer les 3/5 des membres du Congrès, il faut aussi pouvoir convaincre les Etats fédérés et les Municipalités envers lesquels la réforme impacte directement sur leur pouvoir fiscal personnel et peut affecter de façon significative leurs recettes.

5.3. Le vote des Propositions d’Amendement Constitutionnel-PEC nº 45 et 110

La PEC 45 a été proposée par des membres de la Chambre des Députés en 2019, alors que la PEC 110 l’a été par des sénateurs, en 2019 également, en accord avec les conditions fixées par l’article 60 de la Constitution Fédérale.

Les députés ont voté la PEC 45 en deux tours le 07.07.2023, par une large majorité. Le résultat du premier tour a été de 382 députés pour et 118 députés contre. Celui du second tour a été de 375 députés pour contre 112. Le texte a été transmis au Sénat qui devra également l’adopter en deux tours aux 3/5 de ses membres.

Un calendrier de travail au Sénat devrait être fixé la semaine du 14.08.23, sachant que le rapporteur au Sénat (sénateur Eduardo Braga) a indiqué qu’il devrait remettre son rapport final fin octobre 2023. Le vote du Sénat en assemblée plénière, en deux tours, devrait avoir lieu quelques semaines après.

Il est probable que le Sénat procède à une analyse plus poussée du projet, comme annoncé dans les médias, notamment à propos des secteurs bénéficiant des taux réduits.

Si le Sénat modifie le projet substantiellement, alors le projet devra retourner à la chambre des députés pour un nouveau vote. Sinon, il sera remis au Président de la République pour promulgation.

5.4. Normes infra-constitutionnelles

Après que la réforme constitutionnelle sera adoptée, il faudra fixer les règles d’application. Ces règles seront fixées par des lois complémentaires et des lois ordinaires.

6. CONTENU DE LA REFORME ADOPTEE PAR LES DEPUTES FEDERAUX

6.1. Etendue de la réforme

La réforme ne porte pas sur l’impôt sur le revenu, qui est un impôt exclusivement fédéral. Il ne concerne que les impôts et contributions indirectes, ainsi que les autres impôts de la compétence des Etats et Municipalité.

Les nouveaux impôts indirects (impôts sur la consommation) prévus par la réforme :

- La contribution sur les Biens et Services (CBS)

- L’impôt sur les Biens et Services (IBS)

- L’impôt Sélectif – IS

6.2. Création de deux TVA: la CBS et l’IBS

La principale réforme, qui devrait réduire substantiellement les coûts pour l’économie, porte sur les 5 (cinq) impôts et contributions indirectes qui vont être regroupés en deux catégories de TVA appelés Impôt sur les Biens et Services – IBS et Contribution sur les Biens et Services – CBS.

La CBS et l’IBS doivent être considérés comme un seul et même impôt, car ils auront la même législation et les mêmes mécanismes. Seul le taux applicable et le destinataire seront variables.

En ce qui concerne l’IBS, la collectivité territoriale qui percevra l’impôt sera celle de destination de la marchandise ou du service.

6.2.1. Base de calcul élargie et sur le prix net

6.2.1.1. Base de calcul élargie : tant la CBS que l’IBS s’appliqueront sur tous les biens et services, matériels et immatériels.

Toutes les importations seront soumises à la CBS et l’IBS, y compris celles réalisées par des personnes physiques ou morales non-contribuables habituels.

6.2.1.2 – le prix net : tant la CBS que l’IBS seront calculés sur le prix net, sans inclusion de la propre contribution ou impôt (calcul « por fora »), de la même façon que la TVA en Europe.

6.2.2. Taux

La constitution fédérale n’est pas l’instrument adapté pour fixer le taux des impôts. La PEC 45 qui a été votée ne fixe donc pas de taux. Celui-ci doit être prévu dans la loi, d’abord fédérale puis étatique et municipale.

Un taux standard devra être fixé par le Sénat.

6.2.2.1 Le taux standard

Pour fixer ce taux standard, le Sénat devra tenir compte de plusieurs facteurs :

- Les recettes obtenues avec le nouvel Impôt Sélectif-IS (cf. 6.3 ci-après)

- Les recettes obtenues avec les impôts sur les activités objets de la fiscalité spécifique (cf. 6.2.2.3 ci-après);

- L’étendue des biens et services qui bénéficieront d’un taux réduit (cf 6.2.2.2 ci-après) ;

- Le « Hiatus de conformité » (fraude fiscale ; divergence d’interprétation juridique entre le contribuable et le fisc ; judiciarisation ; niveau d’inexécution fiscale)

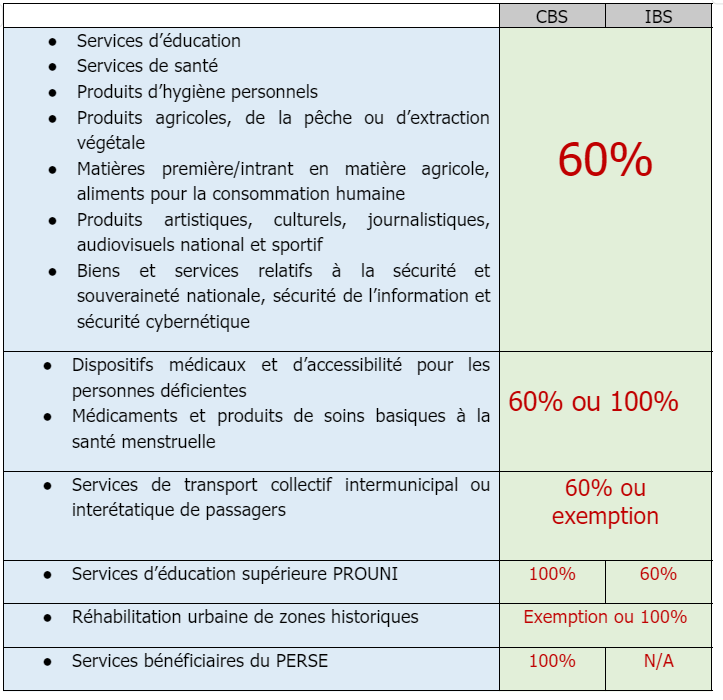

6.2.2.2 Le taux réduit

Une loi complémentaire fixera les activités et produits qui pourront bénéficier d’un taux réduit de 60%, de 100% ou d’exemption par rapport au taux standard, dans les secteurs suivants :

Par ailleurs, il est prévu un mécanisme appelé « cashback » par lequel la population la plus humble serait remboursée des impôts indirects payés à la consommation.

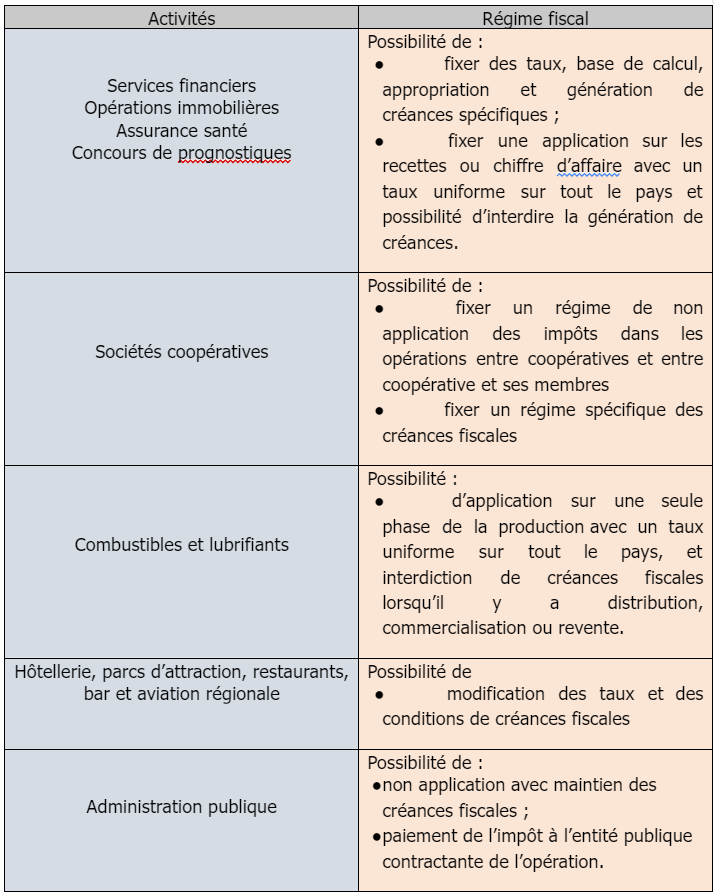

6.2.2.3 Secteurs avec régime fiscal spécifique

Outre fixer des taux spécifiques, la loi complémentaire pourra également fixer des régimes spécifiques pour les activités suivantes :

6.3. Création d’un impôt sélectif – IS

L’impôt sélectif-IS est créé avec pour objectif de taxer les biens et services qui portent atteinte à la santé et à l’environnement. Ces biens et services seront listés par une loi.

Les recettes obtenues avec l’IS seront distribuées à 40% pour l’Union et 60% pour les Etats, les Municipalités et les programmes de développement des régions Nord, Nord-est et Centre-Ouest.

6.4. Modalités de transition entre le système actuel et le nouveau régime

Il est prévu une période de transition de 7 ans, de la façon suivante :

2026 : taux de 0,9% de CBS et de 0,1% de IBS, sans élimination des impôts actuels, mais pouvant être compensés avec le PIS/Cofins ;

2027 : le CBS s’applique pleinement et remplace la PIS/Cofins. Le taux de l’IPI passe à 0%.

2029 à 2032 : augmentation graduelle du taux de l’IBS et réduction graduelle proportionnelle des taux de l’ISS et de l’ICMS.

2033 : fin de la période de transition. Le nouveau régime s’applique pleinement

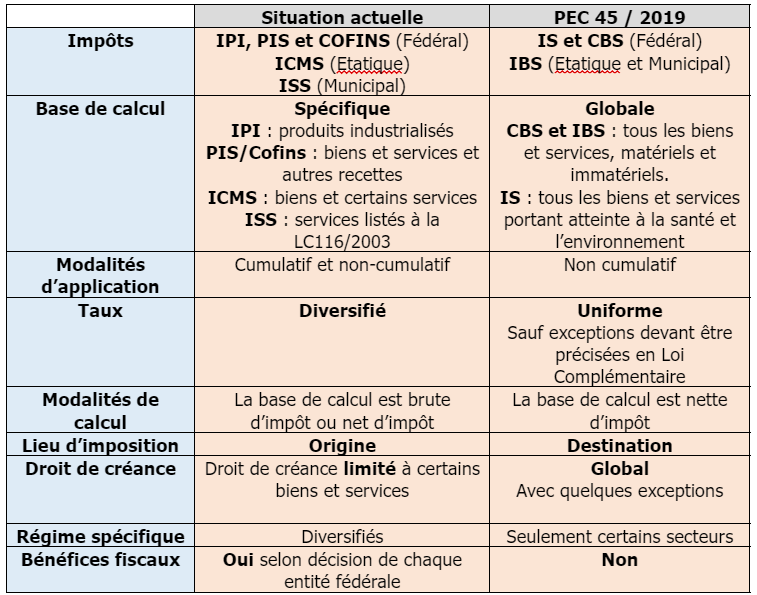

6.5. Tableau comparatif entre le régime actuel et le nouveau régime

Il est prévu une période de transition de 7 ans, de la façon suivante :

2026 : taux de 0,9% de CBS et de 0,1% de IBS, sans élimination des impôts actuels, mais pouvant être compensés avec le PIS/Cofins ;

2027 : le CBS s’applique pleinement et remplace la PIS/Cofins. Le taux de l’IPI passe à 0%.

2029 à 2032 : augmentation graduelle du taux de l’IBS et réduction graduelle proportionnelle des taux de l’ISS et de l’ICMS.

2033 : fin de la période de transition. Le nouveau régime s’applique pleinement

7. LES EFFETS ATTENDUS DE LA REFORME

7.1 – La fin de la guerre fiscale : avec le système actuel, les Etats et les Municipalités se livrent à une guerre fiscale en réduisant les taux afin d’attirer les entreprises dans leur juridiction.

7.2 – Sécurité juridique : en simplifiant le régime fiscal on devrait réduire les divergences d’interprétation entre le fisc et le contribuable.

7.3 – Transparence : En utilisant la méthode de la base de calcul nette d’impôt, le contribuable aura plus de clarté sur le montant des impôts qu’il paye.

7.4 – Réduction de la charge fiscale sur les exportations : Puisque les impôts sont payés à la consommation, ils ne seront pas payés lors de l’exportation.

7.5 – Croissance économique : la simplification du système va réduire le temps passé par les entreprises pour le calcul et le paiement de leurs impôts, ouvrant du temps supplémentaire pour la création de richesses.

7.6 – Réduction des inégalités sociales : grâce notamment au « chashback » qui va permettre aux familles pauvres de ne pas payer d’impôts sur la consommation.

SOLERE ADVOGADOS ASSOCIADOS

Rio de Janeiro – São Paulo